Die Zinsen für Giro- und Tagesgeldkonten sind mittlerweile von fast jeder Bank auf 0 Prozent gesenkt worden und negative Zinssätze können für die Zukunft nicht ausgeschlossen werden. Iban Wallet stellt eine gute Alternative im Kampf um Zinsen dar. Es handelt sich dabei im Prinzip um eine weitere P2P-Plattform, analog zu Twino, Mintos und anderen bekannten P2P-Vermittlern. Iban Wallet wartet jedoch mit einem kleinen Unterschied auf und der macht die Plattform für viele Anleger interessant.

Zu Beginn muss der Investor erstmal sein Kapital einzahlen, damit er dieses im Anschluss anlegen kann. Dieser Schritt erfolgt bei den herkömmlichen P2P-Plattformen auch am Anfang, weitere Gemeinsamkeiten gibt es aber eher nicht. Plattformen wie Twino und Mintos ermöglichen es dem Anleger sein Geld in bestimmte Kredite zu investieren. Per Autoinvest kann dieser Schritt mittlerweile sogar automatisiert werden und das Geld wird nach vorher festgelegten Kriterien verteilt.

Hinter den Kulissen ergibt sich ein übliches Bild, denn Iban Wallet ist eine reine Vermittlungsplattform und vergibt selbst keine Kredite. Es gibt sogenannte Loan Originator, die Kredite an Firmen und Privatleute vergeben. Diese Kredite werden dann an P2P-Plattformen verkauft, damit der Kreditgeber das Geld erhält und an den Kreditnehmer weitergeben kann. Der Loan Originator und die Plattform stecken sich einen Teil der Zinsen ein, damit die Kosten für Personal, Server und andere Dinge gedeckt werden können. Der Anleger profitiert ebenfalls von den gezahlten Zinsen. Viele Kreditgeber finanzieren aus den einbehaltenen Zinsen auch die Rückkaufgarantien, die den Kreditgeber vor einem Zahlungsausfall schützen. Bei Mintos und Co. kann der Investor in der Regel selbst entscheiden, ob er eine solche Garantie haben möchte oder nicht. Der Verzicht auf die Garantie wird dann mit höheren Zinsen belohnt, aber das höhere Ausfallrisiko sollte dabei nicht außer acht gelassen werden.

Iban Wallet unterscheidet sich in einer Sache ziemlich gewaltig von den oben erwähnten Plattformen. Bei Twino und Co. investiert der Anleger in einzelne Kredite und bei Iban Wallet in sogenannte Anlagekonten. Im Prinzip müssen nur eine Laufzeit und die Investition festgelegt werden, danach nimmt Iban Wallet seine Arbeit auf. Es gibt im Prinzip vier verschiedene Modelle mit den Namen Iban-Konto, One, Market und Dynamic. Das Iban-Konto ist das einfachste der Konten und besitzt keine feste Laufzeit. Die Investition muss mindestens einen Euro betragen und die Zinsen werden täglich ausgeschüttet. Der effektive Jahreszins beträgt hier 2,5 Prozent. Einen Zinssatz von drei Prozent gibt es beim Kontomodel One, dafür beträgt die Laufzeit allerdings ein Jahr, es müssen mindestens Eintausend Euro investiert werden und die Zinsen werden erst am Ende der Laufzeit ausgeschüttet. Beim Modell Market müssen ebenfalls mindestens Eintausend Euro investiert werden, allerdings über einen Zeitraum von drei Jahren. Dafür bekommt der Investor nach der Laufzeit einen Zinssatz von satten vier Prozent ausgeschüttet. Den höchsten Zinssatz, nämlich sechs Prozent, bietet das Konto Dynamic. Hier müssen mindestens 50.000 Euro über einen Zeitraum von fünf Jahren angelegt werden, die Zinsen werden täglich ausgeschüttet.

Eine vorzeitige Kündigung ist bei den Modellen One, Market und Dynamic zwar grundsätzlich möglich, dabei fallen jedoch 2,5 Prozent der Gesamtsumme des entsprechenden Kontos als Gebühr an. Die Gebühr wird jedoch immer mit den Zinsen verrechnet und kann niemals die Investition angreifen. Falls der Anleger also 10.000 Euro investiert hat und das Konto nach einem Tag auflöst, fallen theoretisch etwas mehr als 250 Euro an Gebühren an. Die Zinsen liegen zu diesem Zeitpunkt allerdings erst bei wenigen Cent, deshalb geht nur dieser geringe Betrag verloren und die 10.000 Euro werden zurückgezahlt.

Der fehlender Sekundärmarkt stellt einen weiteren Unterschied zu den bereits genannten P2P-Plattformen dar. Dieser Markt ermöglicht es dem Anleger, Kredite vorzeitig abzustoßen und mit einem gewissen Abschlag an einen anderen Anleger weiterzuverkaufen. Bei Iban Wallet ist das nicht möglich, sondern das Geld bleibt über den gewissen Zeitraum angelegt. Die Firma wirbt damit, dass das Investment viel einfacher ist als bei anderen Plattformen.

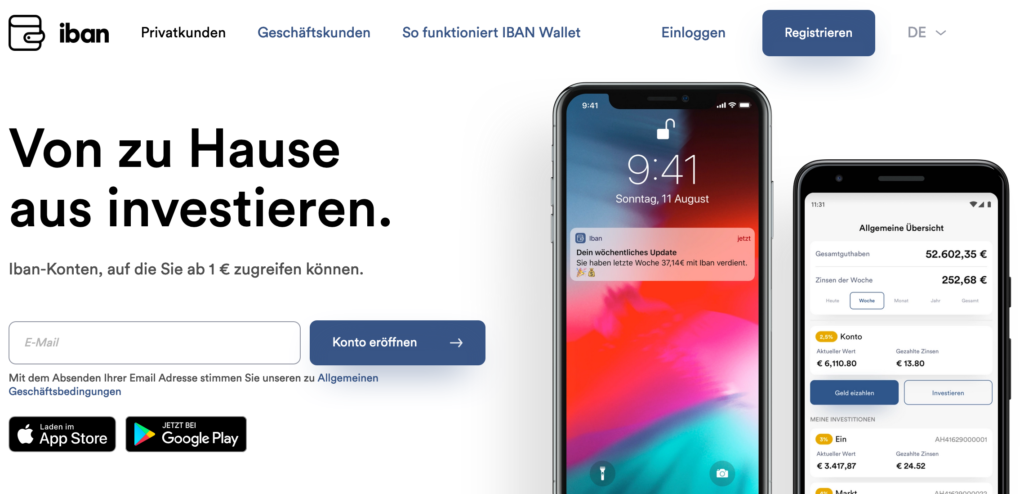

Für die Zukunft ist die Einführung einer eigenen Debit-Karte geplant. Dabei wird Iban Wallet mit Mastercard zusammenarbeiten und es dem Investor ermöglichen, dass Geld direkt auszugeben, die Umbuchung auf ein Referenzkonto entfällt. Das Tageslimit soll anfangs bei 250 Euro liegen und mit der Zeit werden sicherlich auch Funktionen wie Überweisungen etc. hinzukommen. Es gibt eine App für Android und iOS, damit das Konto bequem von unterwegs gesteuert werden kann, die Weboberfläche muss also nicht zwingend genutzt werden. Die Karte wird ebenfalls per App verwaltet werden können, dazu gehören Funktionen wie Sperren oder die Anpassung der PIN. Insbesondere die Sperrfunktion wird von vielen Experten als sehr nützlich beschrieben, weil Kreditkartendaten in der Vergangenheit oft von Kriminellen gestohlen und missbraucht wurden. Mit der App kann die Karte vor dem Abheben freigeschaltet werden und im Anschluss wieder gesperrt werden, dann können Kriminelle nichts mit den gewonnen Daten anfangen und das Geld ist sicher.

Das Login erfolgt über die E-Mail und eine vierstellige PIN. Im Anschluss wird ein sechsstelliger Code per SMS versendet, nach dessen Eingabe man in den Account kommt. Die Kredite sind alle mit einer Rückkaufgarantie abgesichert, der Investor verliert also kein Geld, falls der Kreditnehmer nicht zahlen kann. Iban Wallet legt außerdem ständig Reserven an, damit die Firma für alle Fälle gerüstet ist. Sollten viele Kredite eines einzelnen Kreditgebers ausfallen, kann dieser möglicherweise nicht alle zurückkaufen. In diesem Fall greift Iban Wallet mit den geschaffenen Reserven ein und bügelt die Ausfälle wieder gerade. Bei Mintos und Co. wären die Kredite in einem solchen Fall wertlos, weil niemand für einen Ausfall des Kreditgebers aufkommt. Wer mehr erfahren will, findet alle Informationen direkt bei www.ibanwallet.com – wo man sich auch registrieren kann.

Anzeige: Dieser Beitrag enthält Werbung. Der Inhalt und meine Meinung wurden dadurch nicht beeinflusst. Weitere Infos.

Keine Kommentare